Criado por servidores públicos do Banco Central, o Pix surgiu com o objetivo de simplificar e democratizar o acesso às transações financeiras no Brasil. Desde seu lançamento em 2020, a ferramenta gratuita, instantânea e segura vem revolucionando a forma como brasileiros lidam com o dinheiro, e seus efeitos se estendem muito além da praticidade.

Segundo dados do Banco Central, mais de 71 milhões de brasileiros já aderiram ao Pix até 2024. Para o administrador financista Chesil Batista Silva, essa adesão é explicada por uma tríade que atende de forma precisa às necessidades do povo brasileiro. “O Pix é uma ferramenta incrível, possui todos os atributos que o brasileiro precisa: seguro, imediato e gratuito. Essa combinação eficaz resulta na adesão em massa da população”, afirmou Chesil.

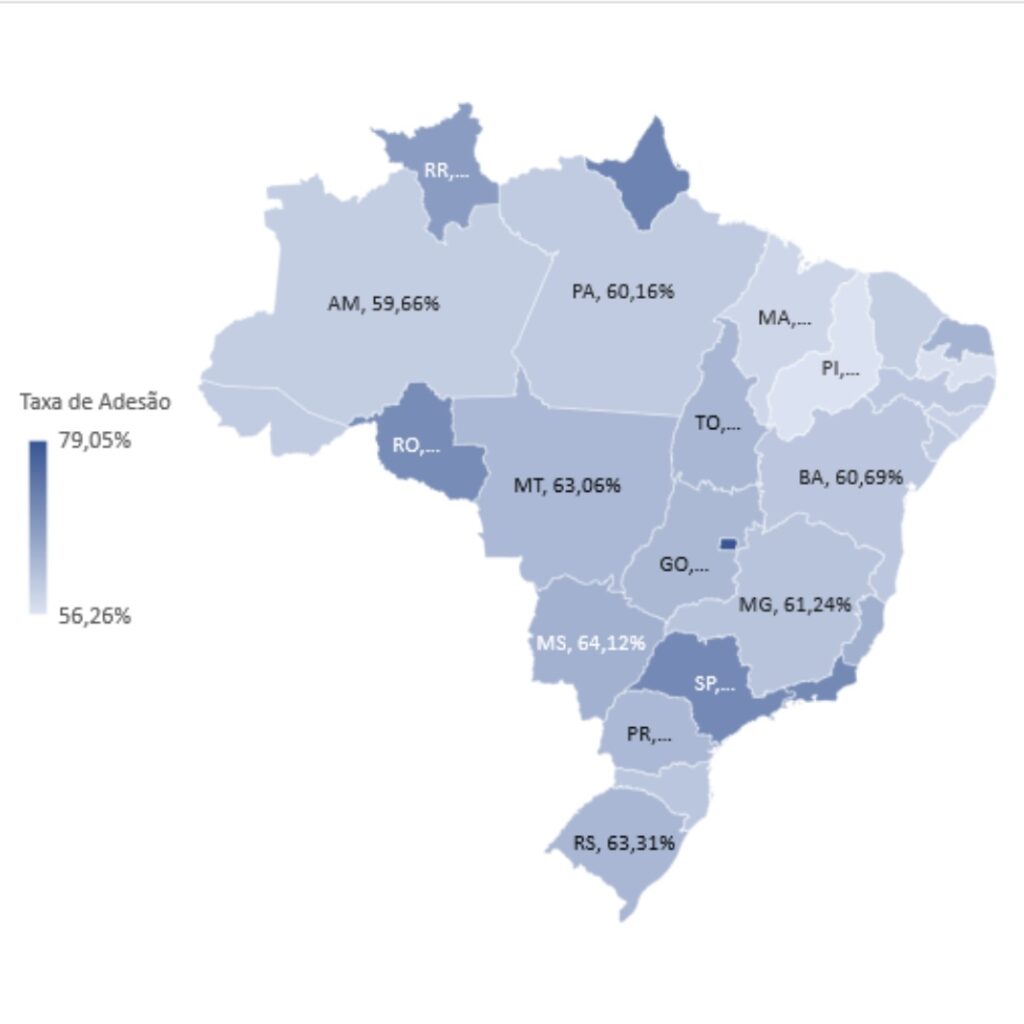

Um estudo recente da Fundação Getulio Vargas (FGV) revelou um mapa denominado Geografia do Pix, destacando os estados onde o uso da ferramenta teve maior ou menor adesão até o ano de 2024. O Distrito Federal apresentou o maior número de adesão, liderando o ranking com 77,9%, seguido por Amapá (71,56%), Rio de Janeiro (70,52%) e São Paulo (70,49%). Na outra ponta, o estado com menor adesão foi o Piauí, com 56,26% de uso entre a população.

De acordo com o levantamento, os amazonenses lideram o ranking de transações via Pix, com uma média de 48 por usuário, enquanto os catarinenses aparecem na última posição, com 25. Em todo o país, o valor médio das operações no ano passado foi de aproximadamente R$ 191. Em São Paulo, estado mais rico do Brasil, os usuários realizaram em média 29 transações mensais, com um valor médio de R$ 221,72, atrás somente do Mato Grosso, cuja média chegou a R$ 272,44.

Uma curiosidade é o município de Pacaraima, em Roraima, que apontou mais de cinco usuários do Pix por habitante registrado no Censo, número que provavelmente está associado ao fluxo migratório na região, que é divisa com a Venezuela.

O diferencial do Pix começa na sua origem. Por ter sido desenvolvido por servidores públicos, o sistema tem como finalidade atender à população, e não gerar lucro, ao contrário de instituições financeiras tradicionais. Isso se traduz em uma ferramenta com forte impacto social e econômico. “O Pix fortalece a economia nacional, impulsiona o empreendedorismo, promove inclusão financeira, eficiência econômica, inovação, segurança e soberania nacional no mercado”, destacou Chesil.

Um dos principais grupos beneficiados foi o de pessoas que não tinham acesso a contas bancárias. Sem a necessidade de uma conta tradicional, milhões de brasileiros passaram a fazer parte do mercado monetário formal. Outro grupo que sentiu os efeitos positivos foi o dos microempreendedores, autônomos e donos de negócios digitais, que ganharam agilidade nos recebimentos e redução de custos com maquininhas, boletos, débitos e cartões de crédito.

Além disso, a população de baixa renda encontrou no Pix uma forma de fugir das tarifas bancárias. Já os jovens e estudantes, muitos com acesso a smartphones, mas com renda limitada, passaram a contar com um serviço gratuito que se encaixa perfeitamente na sua realidade.

O Pix não apenas facilita o dia a dia do cidadão como também fortalece a economia nacional. Isso acontece, por exemplo, com a eliminação de intermediários, onde não há mais necessidade de administradoras de cartões, maquininhas ou bancos para intermediar pagamentos. Isso significa redução de custos, eliminação de tarifas e anuidades, e mais autonomia para quem vende, especialmente no comércio informal ou em pequenos negócios.

FATO OU FAKE SOBRE O PIX

Apesar dos avanços, o Pix ainda é alvo de uma série de fake news. Uma das mais comuns é a de que o governo estaria taxando o uso da ferramenta, o que não é verdade.

Outro ponto que gera desconfiança está relacionado à segurança. É verdade que o Pix pode ser explorado por criminosos, principalmente em golpes que envolvem engenharia social ou sequestros relâmpagos, mas essas fraudes não estão ligadas a falhas no sistema em si, e sim a uma questão de segurança pública e no aproveitamento da agilidade da ferramenta para a realização do crime. O Banco Central investe continuamente em mecanismos para proteger os dados e as transações, como criptografia, autenticação em dois fatores, monitoramento em tempo real, notificações automáticas, bloqueio cautelar e estornos em caso de fraude comprovada.

Outra dúvida recorrente é sobre o controle do governo em relação às transações feitas via Pix. Chesil esclarece que o Banco Central possui acesso às informações de quem envia e de quem recebe, e que essas informações podem ser compartilhadas com a Receita Federal em casos de movimentações suspeitas. Mas isso não significa que o Pix seja um instrumento de vigilância constante, nem que o contribuinte será automaticamente penalizado por usá-lo. “Movimentações normais não são informadas. Apenas casos que fogem do padrão ou envolvem valores elevados passam por análise. E a tabela de imposto de renda continua seguindo os critérios de renda anual, independente do meio de recebimento”, explicou.

Através da integração dos sistemas, a tendência é que os dados das transações via Pix passem a ser inseridos automaticamente em declarações pré-preenchidas do Imposto de Renda, tornando o processo ainda mais simples e transparente para os contribuintes.

O FUTURO DO PIX

A ferramenta criada por brasileiros também avança rumo a um futuro cada vez mais inovador. Algumas das novidades já previstas para os próximos meses incluem:

• Pix por aproximação: utilizando a tecnologia NFC dos celulares para realizar transferências, como já ocorre com Apple Pay e Google Pay.

• Pix Garantido (Pix Crédito ou Parcelado): funcionará como um cartão de crédito, possibilitando o parcelamento dos débitos. Será necessário uma análise de crédito prévia e autorização da instituição financeira, podendo haver taxas.

• Pix Automático: servirá para débitos automáticos recorrentes, como contas de água, luz e internet.

• Integração com o Drex: o Real Digital brasileiro, em desenvolvimento, poderá ser vinculado ao Pix no futuro.

• Integração Global: países como França, Índia, Colômbia, EUA e China já estudam ou iniciaram a aceitação do Pix como forma de pagamento.

O exemplo mais recente é o da França, que passou a aceitar o Pix como meio de pagamento em julho de 2025, um marco para a expansão global da ferramenta e um sinal claro de sua confiabilidade e eficiência.